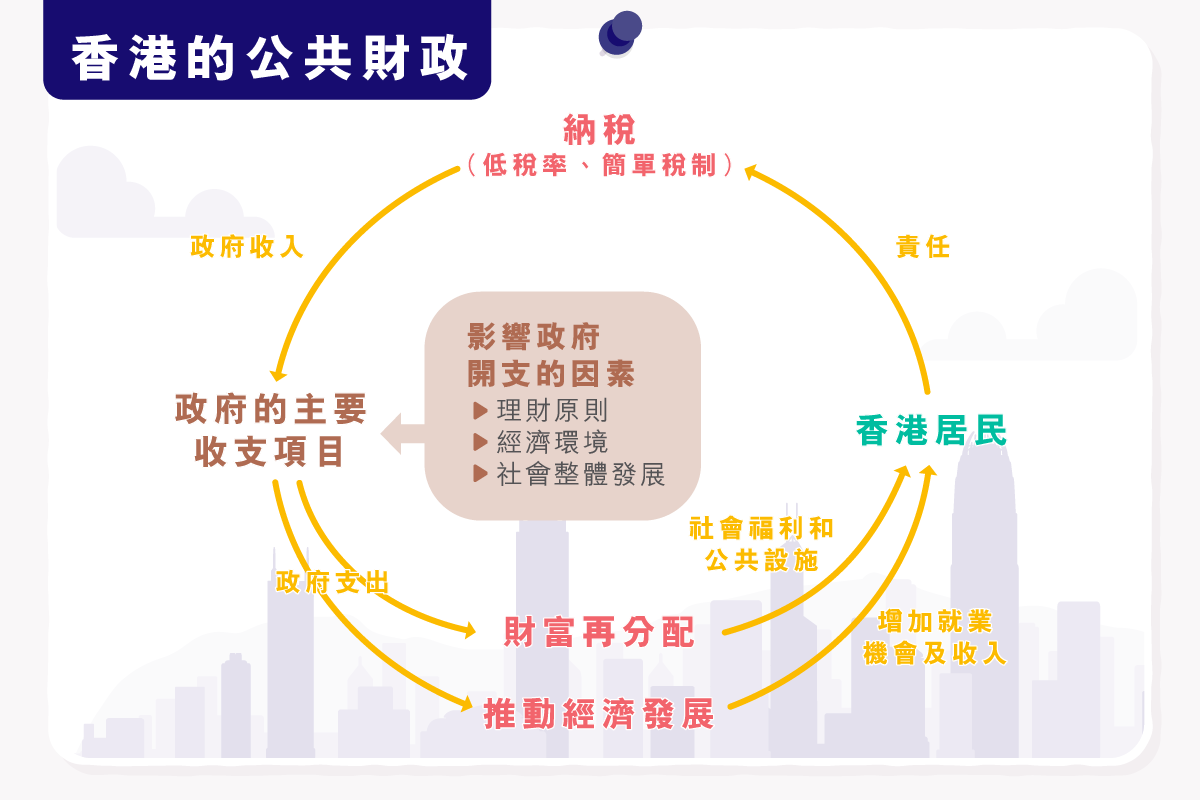

香港的公共財政 1 「一國兩制」下的香港 香港的公共財政 稅制 財政管理 生活素質 公民責任 社會結構 財富再分配 A A A 政府財政預算案由財政司司長負責編製,並根據《公共財政條例》,每年向立法會提交政府的收支預算(圖片來源︰中新社) 香港的公共財政 public finance in Hong Kong 香港維持低稅率及簡單稅制,奉行審慎理財,以履行憲制規定的公共財政管理原則。除了《基本法》有訂明政府管理公共財政的原則外,法例中的《公共財政條例》亦貫徹了這些憲制規定,訂明一套控制和管理香港公共財政的制度,清楚界定立法和行政機關各自的權力和職能。財政收入會用於發展社會基礎設施及優勢產業、提供社會保障,以及透過稅收及開支進行收入再分配,促進社會整體發展需要。 公共財政管理 《基本法》內訂明政府管理公共財政的原則,當中規定: 香港特別行政區保持財政獨立。香港特別行政區的財政收入全部用於自身需要,不上繳中央人民政府。(參考《基本法》第一百零六條) 香港特別行政區實行獨立的稅收制度。香港特別行政區參照原在香港實行的低稅政策,自行立法規定稅種、稅率、稅收寬免和其他稅務事項。(參考《基本法》第一百零八條) 香港特別行政區的財政預算以量入為出為原則,力求收支平衡,避免赤字,並與本地生產總值的增長率相適應。(參考《基本法》第一百零七條) 香港特區立法會行使批准稅收和公共開支的職權。(參考《基本法》第七十三條) 《公共財政條例》 財政司司長每年會向立法會提交周年收支預算。 政府部門的開支不可超越開支預算內所列明的金額,並只能用於立法會所批准的用途。 如部門在該財政年度內有需要修改開支預算以動用更多款項,必須獲得立法會或獲授權當局批准。 財政收支運用 政府財政收入會透過以下方式促進社會整體發展的需要︰ 透過在基建、教育、運輸等方面的開支,發展社會基礎設施、提升人力質素 透過政府開支及政策,重點發展香港優勢產業,促進香港經濟發展 投放資源於房屋、醫療衞生、社會福利等方面,照顧社會上各階層人士的基本生活需要,提供社會保障 透過稅收及開支進行收入再分配,協助弱勢社群,提升社會凝聚力 居民與公共財政的關係 權利 政府透過財政開支向居民提供各項公共服務、公共物品、社會保障,以及其他補助政策。 義務 具備財政能力的居民,需要繳付稅款,承擔社會整體發展的需要;扶助社會上有需要人士,發揮互助互愛精神。 稅收 稅收為政府的最主要收入來源,佔逾四成六,當中以利得稅佔最多。而利得稅、薪俸稅、印花稅、地價及投資收入與經濟表現存在正向關係。由於香港為外向型經濟體系,易受外來衝擊影響而波動,因此香港政府的收入亦會受到影響。 稅收的社會影響 為政府提供相對穩定的收入,使其有充足資源向弱勢社群提供公共服務,有助收窄貧富差距,減輕貧富懸殊 增加企業及商業貿易的開支,減少實際收入與盈利,減低投資意欲 部分與貨品相連的稅項,其大部分稅收均反映在物價中,增加這些稅項會導致貨品的價格上升,間接地推高物價 由於公共資源有限,因此在回應不同範疇的訴求時,政府必須慎重地作出通盤考慮。政府根據量入為出、公平等原則,分配公共開支及排列優次,以確保能有足夠的資金為市民提供公共服務、滿足市民的基本生活需要,以及進行基建及推動經濟發展。 參考資料︰教育局生活與社會課程教材研究及發展計劃學與教資源、香港便覽公共財政 上載日期:2020年6月26日 延伸資料 香港稅制 香港奉行簡單低稅率政策,稅制有利營商。本港採用地域來源原則徵稅,即無論納稅人是否居港,都只須就源自香港的收入/盈利納稅。在大部分情況下,源自海外的利潤毋須在港納稅。香港的課稅年度為每年的4月1日至翌年的3月31日。 在港工作或營商人士一般會涉及以下稅種: 利得稅︰任何人士,包括法團、合夥業務、受託人或團體,在香港經營行業、專業或業務而從該行業、專業或業務獲得於香港產生或得自香港的應評稅利潤,均須納稅。香港在2018年4月1日開始的財政年度起實施利得稅兩級制,降低法團及非法團業務首200萬元應評稅利潤的利得稅率。 薪俸稅︰來自本港任職、受僱及退休金的收入,均須繳納薪俸稅。薪俸稅按標準及累進稅率計算,應繳稅款以兩者中較低者為準。 物業稅︰物業稅是向本港土地及/或建築物的業主所徵收的稅項,金額是按物業的應評稅淨值,以標準稅率計算,而物業的應評稅淨值則是指物業實際收益減去免稅額後所得的金額。 摘錄自稅務局網站